004 为什么同样年化10%,他财富自由你却破产?-普通人战胜美股的唯一数学解

群里一个粉丝下午在群里@我说自己做期权被平仓了,最担心的事还是发生了。我一直在各种公开场合说,要大家定投,我也解释过我不愿意给大家科普期权知识的原因,就是怕你们管不住自己的手。但是这个月因为中单局势导致了纳斯达克指数和标普500回撤,很多粉丝还是忍不住进行了抄底,忍不住加仓,每次看到这我都感到一种深深的无力感,尽管我这一年的视频无数次强调了定投的重要性。但是总叫不醒不愿意慢慢变富的人,一旦大盘好的时候,有些人抄底成功,网上就充斥着万民皆股神的声音,但是像最近大盘不好的时候,很多人就扛不住了被震荡出局然后开始狂黑标准普尔500,唱衰美股。作为一个在纳斯达克市场定投将近十年的人,我总是对一些黑美股的愚昧的声音扑哧一笑,觉得既可悲又“可爱”。但是最近两周后台粉丝又像去年4月一样开始焦躁不安起来,各种付费咨询问的第一个问题几乎都是:“Bao老师,现在纳指回调了,能不能抄底?”或者“我攒了50万,可不可以一次性买入META和微软,他们都回撤了35%”。

实在不想看我的同学们再遭受亏损的痛苦,所以下午答应了大家在substack上写一篇免费文章告诫下我的粉丝同学们:希望你们可以严以律己,做好定投。不要在乎短期波动,因为你们大部分人都是在三十岁这个人生阶段,往往不仅是为自己投资,更是为家庭和下一代构建财富底座

今天,我不讲宏观经济,也不去说那些骗人的K线技术,也不灌任何“做时间的朋友”这种廉价鸡汤。我们只用最冷酷的数学模型和美股历史上的真实案例,来拆解一个残酷的真相:

为什么对于99%的普通人来说无论你多么聪明,一次性梭哈、抄底和短线交易最终都会走向毁灭?为什么看似最笨的“定投”,反而是普通人跨越阶层、实现财富几何级增长的唯一解?

只要你读懂了,毫不夸张的说它将为你省下未来几十年人生里,本该交出的至少几十万的学费。

你不知道事1:你被“平均收益率”骗了多少年?——遍历性与波动损耗

金融机构或者一些私募的销售人员在推销基金时,最喜欢用一个数据:“过去二十年,本基金的算术平均年化收益率高达 10%。”;这句话在统计学上是真的,但在你的钱包里却是假的。为什么?因为他们向你隐瞒了物理学和统计学中一个极其高阶的概念:遍历性破缺。

1. 集合平均不等于时间平均

baotalk.com里专栏的第一期说过一个实验,假设有一个掷硬币游戏,抛出正面你资产翻倍(+100%),抛出反面你资产减半(-50%)

如果你用算术平均数(集合平均)来算预期收益:

(100% - 50%) / 2 = 25%表面上看,每次玩这个游戏,你的预期收益是 25%,这是一个稳赚不赔的。但如果你真的拿10万美元去玩,连续玩100次呢?这就是时间平均。

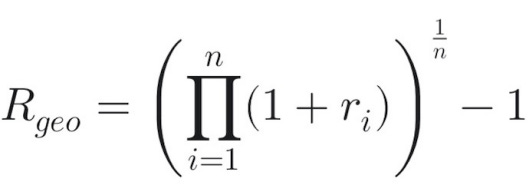

根据几何平均数公式,你的真实财富增长率是:

在这个游戏里,你的长期复合收益率其实是:

这就是遍历性破缺。 10000个人同时玩1次(集合平均赚25%),和你一个人连续玩10000次(时间平均赚0%),结果是完全不同的。投资是你一个人的一生,你只能经历时间平均。

2. 波动损耗的吸血鬼效应

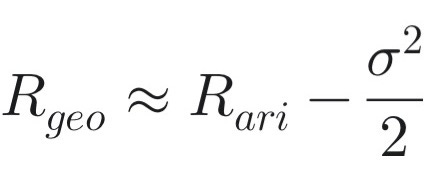

在真实的股市中,资产价格的运动近似于几何布朗运动。在这个模型中,真实收益(几何平均收益)与表象收益(算术平均收益)之间,差了一个致命的变量——波动率。

数学公式给出了无情的判决:

这个公式什么意思?波动率越大,你实际吃到嘴里的钱就越少。

当你试图做短线、做波段、或者满仓追涨杀跌时,你本质上是在人为放大你的个人资金曲线波动率ǿ

假设大盘年化收益是10%,波动率是15%。你通过频繁交易,把自己的收益率折腾到了12%,但波动率放大到了30%。

大盘真实收益:10% - (15%^2)/2 = 8.87%

你的真实收益:12% - (30%^2)/2 = 7.5%

你辛辛苦苦盯盘,承受了巨大的心理压力,最终的真实财富反而跑输了什么都不做的指数

历史案例:彼得·林奇的麦哲伦基金悲剧

我之前在群里提过的传奇股神,提出PEG的彼得·林奇所管理的麦哲伦基金,创造了13年年化29%的神级记录。但富达基金(麦哲伦基金是富达基金旗下的一支明星基金产品)的内部调查却得出一个荒诞的结论:该基金竟然有超过一半的投资者是亏损的。

为什么?因为散户看到了高收益就高位一次性满仓买入,遇到回调又恐慌性清仓。他们把原本属于基金的低波动,玩成了极高波动的个人路径,最终被ǿ^2/2这个波动损耗项把本金吸得一干二净。

你不知道的事2:为什么抄底和短线是绝路?——路径依赖与赌徒破产定理

很多人觉得自己比别人聪明,能够精准预判市场的底部,或者能通过高频的短线交易积少成多。这种幻觉,来自于对路径依赖和吸收壁的一无所知。

1. 盈亏同源的非对称性:亏损的破坏力永远大于盈利

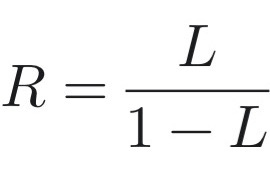

在数学上,跌下去的百分比,和涨上来的百分比,根本不是一个维度的东西。

设你的本金跌了 L(百分比),你需要上涨 R 才能回本,其数学关系是:

* 亏损 10%,需要上涨 11.1% 回本;

* 亏损 50%,需要上涨 100% 回本;

* 亏损 90%,需要上涨 900% 回本。

当你在做短线或试图“抄底”时,你不可避免地会遇到“黑天鹅”(如2020年疫情熔断、2022年科技股大跌、2025年的诺和诺德的大回撤、saas软件股的AI替代论,以及今年的中东问题)。只要你有一次重仓抄底抄在了半山腰,导致资金回撤了60%,你接下来的投资生涯就需要连续几年获得惊人的超额收益,仅仅是为了回本。你的财富路径被一次严重的失误彻底锁死了。

2. 带有吸收壁的随机游走与“赌徒破产定理”

赌徒破产定理表明:如果一个拥有有限本金的玩家,在一个概率哪怕是50%的公平游戏中持续下注,只要对手(市场)的本金是无限的,那么这个玩家破产的概率在数学上等于 100%。

在金融市场中,这个“破产点”被称为吸收壁。

一次性重仓或频繁短线的核心风险在于,你极其容易触碰到自己的“吸收壁”——可能是你的保证金被爆仓,可能是你的现金流断裂,也可能是你的心理防线崩溃导致割肉离场(我见过太多人喜欢在美股做劳模,天天盯盘,赚个百分之几就卖,亏一点就跑,美其名日给自己设置止损点和止盈点)。但是一旦触碰吸收壁,你的筹码归零,哪怕第二天市场迎来了史诗级的反弹,也与你毫无关系了。而我在之前的视频里说过,美股平均每年的交易日中只有28个交易日是涨幅很厉害的,但是你并不知道是哪28个交易日,一旦你错过一半,你的收益率是少三分之一而不是少一半。所以在美股市场中你见到最多的就是卖飞英伟达和特斯拉的案例,而去年我们群里最多的小伙伴卖飞的股票是美光,所幸还是有很多小伙伴和我一直持有美光到现在。而当很多人错过了史诗级的反弹以后,最多见到的行为就是等待他下跌,但是久久等不来下跌,最后忍不住了加仓买入,结果买了之后又遇到了黑天鹅开始暴跌,比如去年的甲骨文。

和大家说说一个经典案例,比尔·米勒的“致命抄底”

传奇基金经理比尔·米勒曾连续15年战胜标普500指数,你要知道当年巴菲特在全球最大的赌博网站上赌了10亿美金奖励可以连续10年跑赢VOO或者SPY的基金和基金经理。可那些日常豪横的不行的基金经理们几乎无一敢出来应战。可想可知,米勒能够连续15年跑赢SPY是有多牛,他被称为华尔街的神话。但在2008年次贷危机中,他认为金融股跌出了“绝对价值”,开始疯狂抄底贝尔斯登(Bear Stearns)从60美元一路抄到底,认为越跌越便宜。然而,金融衍生品的黑洞是无法用常理估算的。贝尔斯登最终被摩根大通以2美元收购。米勒的基金在2008年暴跌55%,无数客户血本无归。当然,我相信最近的微软下跌和META是最让你们忍不住的两只股票,但是:

永远不要试图去接一把正在下落的飞刀,因为你永远不知道地板下面是不是还有更深的刀

你不知道的事情3:定投的终极黑魔法——调和平均数与香农恶魔

既然一次性买入要承受极高的时机风险(买在最高点),抄底和短线又会被波动率和吸收壁毁灭,那普通人到底该怎么办?

答案就是定投。

很多人对定投有极大的误解,认为这只是给没有闲钱的穷人准备的“强制储蓄法”。大错特错,定投的底层逻辑,是人类数学史上极其精妙的一个不对称武器:调和平均数。

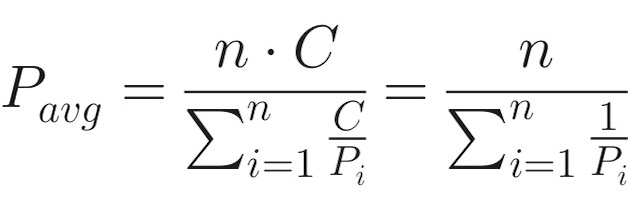

1. 调和平均数的数学碾压

假设你有每个月固定1000美元用于投资某只ETF。

* 第一个月,ETF价格是100美元,你买入 10 股。

* 第二个月,ETF价格暴跌至50美元,你买入 20 股。

* 第三个月,ETF价格涨回100美元,你买入 10 股。

这三个月的算术平均价格是:(100 + 50 + 100) / 3 = 83.33 美元。

但你这三个月的真实持仓成本是多少呢?

总投入:3000美元。总股数:40股。

你的实际平均成本 = 3000 / 40 = 75 美元!

用数学公式表达,定投的平均成本 P_avg 为:

(其中 C 是每期定投金额,P_i 是各期价格)

高中数学的基本不等式都学过吧,调和平均数永远小于或等于算术平均数。这意味着,只要市场存在波动,你通过固定金额定投获得的“持仓成本”,永远低于这段时间市场的平均价格,定投自带了一种极其冷血的纪律:它强迫你在昂贵时少买,在廉价时多买。

2. 香农恶魔:把波动变成利润

信息论之父克劳德·香农曾提出过一个著名的投资模型:假设有一只股票,价格在一个区间内随机剧烈震荡,长期看一分钱没涨。

香农将资金分为50%现金和50%股票。只要股票上涨,他就卖掉一部分股票换成现金,恢复50:50的比例;只要股票下跌,他就用现金买入股票,再次恢复50:50。

结果是:哪怕这只股票长期没有任何实质性上涨,香农仅靠榨取“波动率”,就实现了资产的指数级增长!

普通人无法像计算机一样精准执行香农恶魔。但定投,本质上就是散户版本的香农恶魔。

通过持续不断的场外现金流注入,你在市场暴跌时获取了超额的廉价份额。当市场均值回归时,这些在底部积累的巨量份额,将产生极其恐怖的戴维斯双击效应。

历史案例:失落的十年与标普500的定投奇迹

假设你在2000年互联网泡沫的最巅峰(历史最高点)非常倒霉地一次性买入了标普500指数。随后你遭遇了2001年互联网泡沫破裂和2008年次贷危机。

你的这笔一次性投资,需要死死熬到2013年(整整13年),才能真正解套盈利!这13年间,通货膨胀早就把你的实际购买力侵蚀殆尽。但如果你换一种方式,同样是在2000年最高点开始,每个月定投标普500指数呢?

真实的回测数据显示:由于你在2001-2003年的大熊市,以及2008-2009年的史诗级崩盘中,用同样的钱买入了天量的廉价份额,大幅拉低了调和平均成本。到了2009年底(比一次性买入早了足足4年),你的账户就已经实现了全面盈利!随后,你带着庞大的低成本筹码,迎来了美股长达十年的超级大牛市。

同样是那十年,同样是标普500,一次性买入的人患上了抑郁症,而定投的人实现了财务自由。这就是数学的魔力。

你不知道的事情4:从反人性到顺人性——定投的心理学护城河

为什么同样平均收益的人,最终财富差别会极其巨大?因为我们是人,不是机器。所有的投资亏损,本质上都是因为情绪崩溃导致的动作变形。

诺贝尔经济学奖得主丹尼尔·卡尼曼在《思考,快与慢》中提出了著名的前景理论。研究表明,人类天生是极度损失厌恶(的。亏损1万元带来的痛苦,是赚到1万元带来的快乐的2.5倍。

* 当你一次性买入后: 市场大涨,你提心吊胆怕回调;市场大跌,你的杏仁核(大脑的情绪中心)被点燃,极其容易在最底部的恐慌中割肉。

* 当你做短线时: 你每天都被满屏的红绿K线绑架,多巴胺和皮质醇疯狂分泌。你不再是投资,你是在吸食高频波动的精神鸦片。

而定投,是唯一能够实现“情绪剥离”的投资方式。

它为你建立了一个完美闭环的心智模型,让你在任何市场行情下,都能保持绝对的心理优势:

* 牛市时: 你的存量资产在疯狂升值,账户总资产不断创出新高,你很高兴。

* 熊市时: 你的增量资金正在疯狂吸筹,你在用极低的价格捡起带血的筹码,迅速摊薄成本。因为你放眼的是未来10年、20年,现在的低价对你来说是上帝的恩赐,你依然很高兴。

在这个模型下,你彻底摆脱了焦虑。你不需要去预测明天纳指是涨是跌,也不需要去听那些宏观分析师的噪音。资本市场是一个极其精密的财富转移机器。它每一天都在无情地运作,把急躁者的钱,精准地转移给有耐心的人。

* 一次性梭哈,你是把命运交给了当下的价格点位;

* 短线博弈,你是把命运交给了随机游走的抛硬币游戏;

* 只有定投,你是把命运交给了人类经济长期向上的复利规律,交给了坚不可摧的数学法则。

放弃抄底的傲慢,放下短线的贪婪。用一份稳定的现金流,选择优质的宽基指数或具有垄断壁垒的伟大公司,机械地、毫无感情地执行定投。

十年之后,当那些每天熬夜看盘、在牛熊转换中爆仓破产的人黯然退场时;你会发现,利用最简单的数学公式,你已经带着庞大的廉价筹码,稳稳地站在了财富自由的彼岸。

慢慢变富,才是这个世界上最快的捷径。但是很多人不愿意等十年,于是,你会听到他们嘴边常说的:普通人要想暴富,就不能依靠定投

你不知道的事情5:知行合一的闭环——美股定投的极简实操与现金流管理

前面我们用四重数学模型扒光了短线交易和一次性买入的底裤。但知道逻辑只是第一步,真实世界的交易往往死在“执行”上。

很多人懂了定投的道理,兴冲冲地冲进市场,结果只坚持了三个月,遇到大跌就因为害怕或者“急需用钱”而停止了扣款,甚至割肉离场。这就是典型的战略上藐视敌人,战术上毫无准备

今天,我们就把这套数学模型,彻底转化为一套任何人都能看懂、能立刻执行的傻瓜式操作手册。再一次的向大家证明,白痴在美股也能赚到钱,但是为什么有那么多流浪汉?因为贪婪是普通人永远无法战胜的敌人。

1. 真实数据回测:被暴打的“梭哈”与悄悄惊艳的“定投”

为了让大家看清“调和平均数”和“微笑曲线”在真实世界中的威力,我们直接拿全球科技股的风向标——纳斯达克100指数(以QQQ为例),来进行一次残酷的五年实盘回测对决。

我们选取一个极端的“倒霉蛋”剧本:从2021年11月的美股历史大顶开始投资。 随后,美股迎来了2022年史诗级的科技股大崩盘(纳指全年回撤超过30%),随后在2023和2024年艰难修复并创出新高。

选手盘盘(一次性梭哈客): 在2021年11月的最高点,带着极大的信心,一次性买入12万美元的QQQ。

选手大侄子(无情的定投机器): 同样有12万美元,但他选择每个月雷打不动地定投2000美元买入QQQ,持续60个月。

回测过程与心理折磨对比:

2021年底 ,QQQ大顶,狂热 | 盘盘满仓踏入,准备迎接暴富,极度亢奋。 大侄子只投了2000刀,感觉赚得太慢,略显失落。

2022年10月 QQQ 史诗级崩盘,见底 。盘盘 本金暴跌超30%,账面浮亏近4万美元。绝望、失眠,开始怀疑人生,大概率在此刻痛骂美股并割肉离场。大侄子账户也有浮亏,但因为每月都在逢低吸筹,持仓成本被大幅拉低。心理压力极小,甚至盼着多跌一点好多买些便宜筹码。

2023年底 |震荡修复,AI爆发 。盘盘苦苦熬了两年,终于快回本了,每天盯着K线祈祷不要再跌,解套的第一天立马清仓跑路。 大侄子呢,早已全面盈利! 在底部积累的巨量低价份额开始爆发,享受戴维斯双击。

今日盘盘们早就被洗出局,看着现在的股价拍断大腿,不敢再追高。 大侄子稳稳收获翻倍级的长期利润,持仓成本远低于现价,任凭风浪起,稳坐钓鱼台。

回测结论揭秘:

在经历了一个完整且剧烈的牛熊周期后,选手盘盘经历了炼狱般的折磨,根本熬不过2022年的大底;而选手大侄子通过定投(调和平均数模型),硬生生地把一个“开局崩盘”的烂牌,打成了年化收益率远超大盘的王炸。这就是纪律的力量。

所以无论盘盘们如何唱衰美股,口袋里的钱增长速度拉长时间看永远比不过定投QQQ的大侄子们,或许只能在道德和扣帽子上可以稳压一头

2. 核心公式:如何计算你的“绝对安全定投金额”?

定投最怕的不是市场下跌,而是现金流断裂。

很多三十岁左右的成年人,上有老下有小,如果把每个月的伙食费、房贷甚至是做生意的周转资金拿去定投,一旦市场进入深水区,家里或者生意上突发急用钱,你就只能被迫在最低点“割肉套现”。这在数学上叫被迫触发吸收壁。

因此,定投的第一铁律是:永远只用“真正的闲钱”。 怎么定义闲钱?这里我给出一个极简的家庭资产配置计算公式:

每月绝对安全定投金额 = (每月税后总收入 - 每月刚性支出) × 50%

* 每月税后总收入: 包含你的工资、副业收入、或者企业每月的净分红。

* 每月刚性支出: 房贷/车贷 + 家庭日常开销(吃穿用度)+ 孩子教育费用 + 父母赡养费 + 商业保险费。

* 剩下的50%去哪了? 必须存入极低风险的货币基金或大额存单,作为家庭的“防御性护城河”(通常需要攒够至少6个月的刚性支出作为紧急备用金)。

举个现实的例子:

假设你每个月收入是3万元,房贷、养车、养娃加上日常开销是1.5万元。

你的结余是1.5万元。

那么你的每月定投金额绝对不能超过:15000 × 50% = 7500元。

这7500元,就是你可以完全无视市场涨跌、跌了也不心疼、甚至连看都不用看的“冷酷子弹”。只有现金流不断,定投的数学模型才能成立。不要高估自己的抗风险能力,在资本市场里,活得久,永远比长得快更重要。

3. 给定投者的三条“保命铁律”

如果您准备从今天开始执行定投计划,请把以下三句话打印出来,贴在您的电脑屏幕上:

第一:买入指数,拒绝个股。

普通人定投,首选纳斯达克100(QQQ)或标普500(SPY)这样的宽基指数ETF。因为个股有破产退市的风险(个股的跌幅可以达到100%,且永远不反弹),而伟大的指数会自动吐故纳新,实现“长生不老”。不要用你的业余爱好,去挑战华尔街投行的专业研究。再次说一遍我在各大视频中强调过无数次的话了:指数永远会创新高,但是个股不会

第二:止盈不止损(微笑曲线的闭环)。

定投在熊市中绝对不能停止扣款,更不能止损,因为那正是你大幅摊薄成本的黄金期。但是,当市场极度狂热、你的定投账户收益率达到极其夸张的程度(例如翻倍)时,可以分批赎回利润(止盈),将资金转入固收类资产,等待下一次熊市的微笑曲线开启。

第三:卸载软件,专注场外赚钱。

定投设置好自动扣款后,你最应该做的事情就是——忘记它。

不要每天盯着账面的浮盈浮亏,不要去各大论坛看大V的行情分析,最多就看看baotalk.com或者baoshuozatan.substack.com

三十多岁,正是年富力强的时候。把你原本用来盯盘、焦虑、内耗的精力,全部投入到你的主业、你的创业项目、你的电商生意或者你的家庭经营中去。

提升你“场外的赚钱能力”,做大你的每月本金总盘子,才是你对抗这个充满不确定性世界的最强底牌。

终局:慢下来,我们终将到达

我们之所以做投资,不仅是为了账户上那个跳动的数字,更是为了有一天,当父母生病时我们能从容应对,当孩子面临人生选择时我们能提供底气,当我们自己疲惫时,有对老板说“不”的自由。

金融市场里充满了喧嚣与诱惑。无数的聪明人在这里用复杂的杠杆和期权玩着火中取栗的游戏,最终落得一地鸡毛。

而我们选择了一条最孤独、最不性感、但最确定的路。

我们用“波动损耗”看清了风险,用“调和平均数”武装了大脑,用“强劲的场外现金流”筑起了高墙。

放弃那些一夜暴富的短线幻想。做个长期主义者,机械地定投,慢慢地变富。把时间当作你最忠实的朋友,在复利的魔法下,你想要的财富自由,终将如约而至。

不要自作聪明,我一直认为这个世界上有一个超级伟大的人叫牛顿,无论是在数学还是物理届,他都被排在了第一位。爱因斯坦也只能望其项背,所以我相信,你的智商不如牛顿。不是因为牛顿三定律,可能工业革命都无法到来,没有工业革命,你现在还在农耕时代,所以小说里总说天不生李淳罡,剑道万古如长夜,但是真实剧本却是天不生牛顿,人类万古在耕地。当然了,盘盘们还是会认为工业革命来自于《永乐大典》

但是,就这么一个聪明的爵士,1720年,他投资了南海公司的股票。他早期入场赚了一笔,随后清仓。但看着身边的朋友疯狂赚钱,他在市场极度狂热、价格最高点时,带着所有身家一次性重仓买入(试图做波段)。随后泡沫破裂,牛顿亏损了2万英镑(相当于他十年的薪水),晚景凄凉。他都无法在短线择时中战胜人性和随机游走模型,你凭什么觉得自己可以精准抄底?凭你花了几十块钱在网盘里买的那些教你画K线的野课吗?

如果你选择对我的观点保持疑惑,那是对的,请你拿这篇文章去问问你周围有钱(现金流大于100万人民币)的朋友,看看他是如何评价的

上线专栏三四天,看到后台的订阅数远超预期,并且每天都好几个付费699USD咨询家庭资产配置和孩子教育问题的同学,在他们给我发他们的资产和年度支出表的时候,我发现有一半的同学每年都有捐款的支出。各种爱心捐款看的我也微微感动,正应证了那句话:穷生奸计,富长良心!也证明了那句话:有钱人的生意好赚不好骗,穷人的生意好骗不好赚。诚然,正确的投资观总是让穷人厌恶的,但确实是会获得有钱人的认可,并且可以让自己获得社会价值,帮到别人

人贵在吾日三省吾身,人错在嘴犟永不认错,尤其是不愿意承认自己过往几十年一直坚持的东西,因为会让他觉得他在浪费生命。所以独立思考,明辨是非,真的很重要